Das kumulative Delta ist ein Volumen-Indikator, welcher beim Futures-Trading in sehr liquiden Futures-Märkten, wie zum Beispiel ES, NQ, YM oder auch CL zum Einsatz kommt.

Grundsätzliches zum Future-Trading:

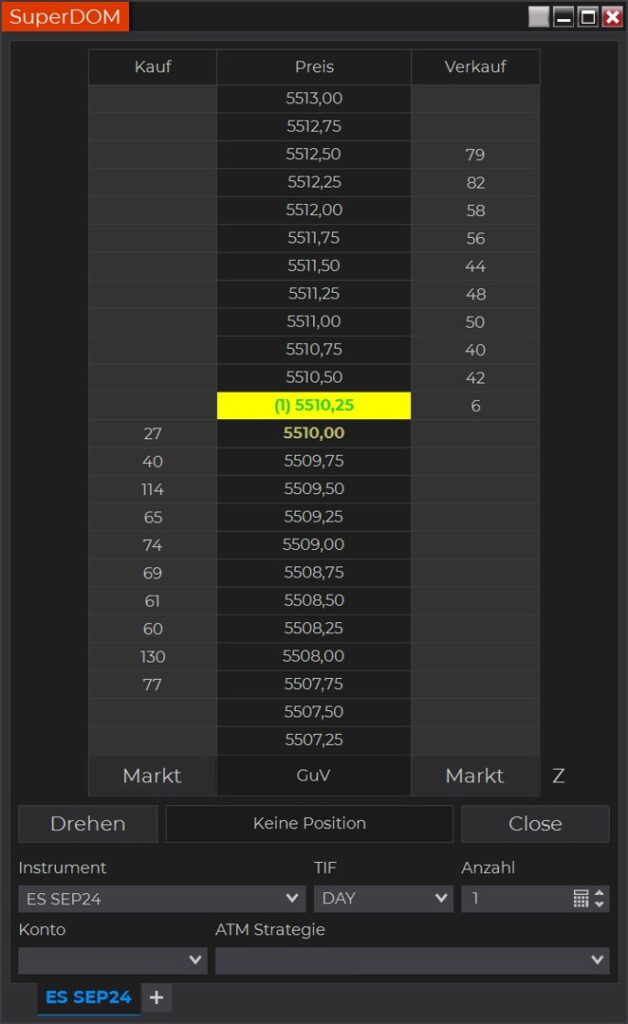

Beim Futures-Trading müssen immer ein Käufer und ein Verkäufer zusammengeführt werden. Im Orderbuch = DOM (Depth of Market) werden die limitierten Orders fein säuberlich aufgelistet: links die limitierten Kauforders, rechts die limitierten Verkaufsorders und in der Mitte der Preis (siehe Abbildung 1).

Damit ein nächster Preis ausgeführt werden, muss entweder eine Buy-Market Order oder eine Sell-Market Order in den Markt gegeben werden. Umgangssprachlich werden diese Orders auch als aggressive Käufe beziehungsweise aggressive Verkäufe bezeichnet. Aggressiv, weil die Käufer bzw. Verkäufer jetzt und sofort ausgeführt werden möchten und nicht mit einer limitierten Order in den Markt gehen und geduldig bis zur Ausführung warten wollen. Bewegung und damit ein neuer Preis kommt also nur zustand, wenn Market Orders die Limit Orders fillen.

Das kumulative Delta bezieht sich nur auf die Market Orders, die ausgeführt wurden. Es zeigt das Delta, also die Differenz, zwischen den Buy-Market Orders und den Sell-Market Orders bis zu diesem Zeitpunkt an.

Dargestellt werden kann es als Linienchart oder als Candlestickchart, in der Regel in einem separaten Indikatorenfenster. Die Variante Candlestickchart ist zu bevorzugen, denn auch beim kumulativen Delta werden obere und untere Lunten ausgebildet und können einen Stimmungsumschwung der Marktteilnehmer anzeigen.

Je nach Einstellung beginnt das kumulative Delta zum Handelsstart bei null oder wird mit dem Wert vom Vortag weiterberechnet. Zu empfehlen ist die Einstellung „bei Handelsstart bei null beginnen“, denn dann kann die Nulllinie als grundsätzlicher Stimmungsindikator interpretiert werden:

- Ist das kumulative Delta über Null, dann wurde an diesem Handelstag mehr Market gekauft als verkauft, die Grundstimmung ist eher positiv.

- Ist das kumulative Delta unter null, dann wurde an diesem Handelstag mehr Market verkauft als gekauft, die Grundstimmung ist eher negativ.

Berechnung

Die Berechnung ist simpel.

Im ersten Schritt wird das Delta der ersten Periode berechnet:

Delta = BuyMarket Orders - SellMarket Orders

Bei mehr Market-Käufern ist das Delta positiv, bei mehr Market-Verkäufern ist das Delta negativ.

Im zweiten Schritt werden dann die Delta-Werte der einzelnen Perioden nacheinander addiert zum kumulativen Delta. Mit jeder abgeschlossenen Periode wird der neue Delta-Wert addiert.

Anders ausgedrückt: Beim kumulativen Delta werden die Deltawerte für einen bestimmten Zeitraum addiert (= kumuliert). Das neue kumulative Delta wird berechnet, indem das Delta der aktuellen Periode zu dem (kumulierten) Delta der vorherigen Perioden addiert wird. Der Wert jeder neuen Periode wird addiert.

Interpretation

Bestätigung des Trends:

- Preis & kumulatives Delta steigen: Aufwärtstrend intakt.

Die Anzahl der Market-Käufe sind größer als die Market-Verkäufe.

Korrelation zwischen Preis und kumulativen Delta - Preis & kumulatives Delta fallen: Abwärtstrend intakt.

Die Anzahl der Market-Verkäufe sind größer als die Market-Käufe.

Korrelation zwischen Preis und kumulativen Delta.

Divergenzen

Wie bei fast allen Indikatoren auch, gilt es beim kumulativen Delta die Divergenzen zu analysieren. Davon gibt es folgende Varianten:

- Preis steckt in einer Seitwärtsbewegung und das kumulative Delta fällt

- Preis steckt in einer Seitwärtsbewegung und das kumulative Delta steigt

- Preis fällt und das kumulative Delta steigt – bullishe Divergenz

- Preis steigt und das kumulative Delta fällt – bearishe Divergenz

Abbildung 2: Der Preis des ES fällt am Vormittag kontinuierlich, das kumulative Delta jedoch steig leicht an, eine bullishe Divergenz. Der Verkaufsdruck der aggressiven Verkäufer wird von den Käufern absorbiert, das kumulative Delta kann nicht fallen. Die Market-Käufer überwiegen und die Wahrscheinlichkeit ist groß, dass auch der Preis steigen wird. Am frühen Nachmittag dreht dann der Preis. Preis und kumulatives Delta steigen. Die Aufwärtsbewegung des ES wird durch das steigende, kumulative Delta bestätigt.

Abbildung 3: Der FDAX steigt kontinuierlich, das kumulative Delta hingegen fällt zuerst unter seine Nulllinie, dann verstärkt sich die Abwärtsbewegung. Der Kaufdruck der aggressiven (Market) Käufer wird von den (Limit) Verkäufern absorbiert, so dass das kumulative Delta immer stärker fällt. Es wird eine bearishe Divergenz zwischen (steigendem) Kurs und (fallendem) kumulativem Delta ausgebildet. Je länger die bearishe Divergenz andauert, desto größer wird die Wahrscheinlichkeit, dass der Kurs dreht. Als der Kurs nach unten gedreht hat, hat das kumulative Delta an Fahrt aufgenommen, die Abwärtsbewegung wird durch das fallende kumulative Delta bestätigt.