Die Advance Decline Linie ist der bekannteste Marktbreite Indikator.

Die Berechnung ist ganz einfach: Es werden in einem Index oder Gesamtmarkt die Anzahl der gefallenen Aktien von der Anzahl der gestiegenen Aktien abgezogen. Ist das Ergebnis positiv, dann gab es an diesem Tag mehr Gewinner als Verlierer in diesem Index oder in einem Gesamtmarkt. Ist das Ergebnis negativ, sind an diesem Tag mehr Aktien gefallen als gestiegen.

Die in den USA viel beachtetste Advance Decline Linie wird auf den NYSE Composite berechnet. Der NYSE Composite beinhaltet 3.500 gehandelte Aktien. Diesen Indikator lässt man dann mit Aktienindizes wie den S&P 500 oder den Dow Jones laufen.

Berechnung

Für die Berechnung des Indikators werden von der Anzahl der gestiegenen Aktien die Anzahl der gefallenen Aktien abgezogen. Um eine Indikator-Linie zu konstruieren, wird das Ergebnis dieser Subtraktion zum Advance Decline-Wert des Vortages addiert. Die Advance Decline Linie zeigt einen eigenen Trend an.

Advance Decline Linie = (Anzahl gestiegene Aktien – Anzahl gefallene Aktien)

+ Wert Advance Decline Linie vom VortagInterpretation

John J. Murphy drückt die Interpretation folgendermaßen aus:

„ .... Die Advance-Decline-Linie zeigt uns, ob die „Truppen“ (= Index, Anm. der Autorin) mit den „Generälen“ (= Advance Decline Linie des NYSE Composite, Anm. der Autorin) Schritt halten. Solange die AD-Linie zusammen mit beispielsweise dem Dow Jones Index steigt, ist die Breite oder Gesundheit des Marktes in Ordnung. Gefahr taucht dann auf, wenn die AD-Linie beginnt, vom Dow abzuweichen. Anders ausgedrückt: Wenn Sie eine Situation haben, in der der Dow Industrieindex neue Höchstkurse macht, während der breite Markt (gemessen durch die AD-Linie) dieser Bewegung nicht folgt, beginnen die Techniker, sich wegen einer „schlechten Marktbreite“ oder einer AD-Divergenz zu sorgen. Historisch gesehen gipfelt die AD-Linie deutlich vor den Marktindizes, weshalb sie so genau beachtet wird.“

Zitat aus dem Buch „Technische Analyse der Finanzmärkte“ von John J. Murphy.

Dem ist nichts mehr hinzuzufügen.

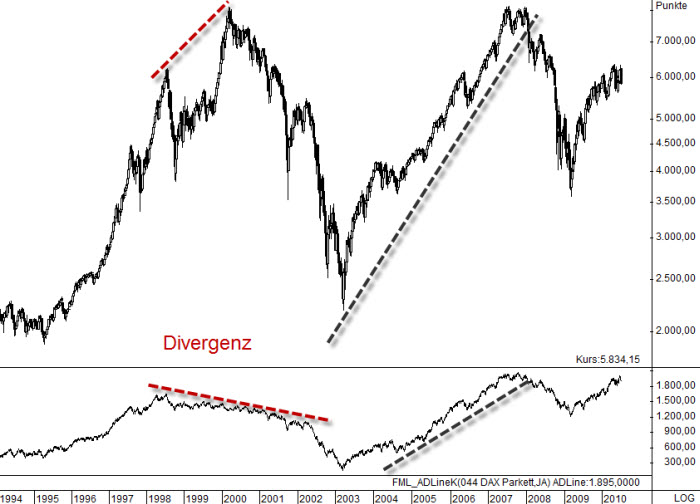

In Abbildung 1 ist der DAX ab 1994 im Tageschart mit der Advance Decline Linie zu sehen. Der Aufwärtstrend von 2003 bis 2008 wurde durch einen ebenfalls steigenden Indikator bestätigt. Ganz anders stellt sich die Situation von Ende 1998 bis 2000 dar: Der DAX steigt, der Indikator fällt aber. Eine mustergültige bärische Divergenz. Die letzten Wochen des Aufwärtstrends wurde nur noch von einigen wenigen Aktien im DAX getragen, unter anderem der Deutschen Telekom, die am 06.03.2000 ihr All-Zeit-Hoch bei immerhin 104,90 € erreichte.

An dieser Stelle halten wir fest:

- Verläuft die Advance Decline Linie parallel mit dem Index oder des Gesamtmarktes, ist alles soweit in Butter.

- Wird eine Divergenz ausgebildet, dann ist was im Busch.

Bei der Berechnung der Advance Decline Linie spielt die Gewichtung der Aktien (im entsprechenden Index) keine Rolle. Das macht bei einem sehr breit aufgestellten Index wie dem S&P 500 auch wenig aus – es müssen 100% Gewichtung auf immerhin 500 Aktien verteilt werden. Die höchste Gewichtung hat die ExxonMobil mit „nur“ 3,26 % (31.12.2009). Anders hingegen im DAX, da sind eine E.ON und eine Siemens mit jeweils knapp 10% gewichtet. Oder im Dow Jones Industrial Index (DJIA), hier ist die IBM mit ebenfalls knapp 10% gewichtet. Wenn in diesen Indizes, bestehend aus jeweils 30 Einzelaktien, die Schwergewichte fallen und den Index nach unten ziehen, wird die Advance Decline Linie nach wie vor steigen. Andersherum betrachtet: Wenn nur noch die Schwergewichte steigen, wird die Advance Decline Linie fallen (wie im DAX 1998 – 2000). In beiden Fällen wird eine Divergenz ausgebildet.