Der exponentiell gleitende Durchschnitt (Englisch: exponential moving Average = EMA) ist Grundlage für viele Indikatoren, wie zum Beispiel dem MACD oder dem KAMA. Allgemein bekannt ist, dass der EMA ein gewichteter Durchschnitt ist, bei welchem den jüngeren Kursen ein höheres Gewicht beigemessen wird als den älteren Kursen. Wie der EMA berechnet wird, ist jedoch nicht allgemein bekannt. Selbst im Murphy wird dem EMA gerade mal eine halbe Seite gewidmet – und keine Formel dazu geliefert.

Um zu verstehen, wie der EMA berechnet wird, erst einmal die Definition der exponentiellen Glättung aus Wikipedia:

„Die exponentielle Glättung (engl.: exponential smoothing) ist ein Verfahren der Zeitreihenanalyse zur kurzfristigen Prognose aus einer Stichprobe mit periodischen Vergangenheitsdaten. Diese erhalten durch das exponentielle Glätten mit zunehmender Aktualität eine höhere Gewichtung. Die Alterung der Messwerte wird ausgeglichen, die Sicherheit der Vorhersage verbessert, insbesondere bei der Bedarfs-, Bestands- und Bestellrechnung. Grundlegend ist eine geeignete Datenbasis mit Messwerten aus Marktanalysen. Die exponentielle Glättung wird vor allem verwendet, wenn die Zeitreihe keinerlei systematisches Muster wie linearen Anstieg oder Ähnliches erkennen lässt. … Man ermittelt mit der exponentiellen Glättung also Prognosewerte. Man geht von dem Ansatz aus, dass der gegenwärtige Zeitreihenwert immer auch von den vergangenen Werten beeinflusst wird, wobei sich der Einfluss abschwächt, je weiter der Wert in der Vergangenheit liegt. Durch die Gewichtung der Zeitreihenwerte mit einem Glättungsfaktor werden starke Ausschläge einzelner beobachteter Werte auf der geschätzten Zeitreihe verteilt.“

„Zeitreihenanalyse“, „Zeitreihe ohne systematische Muster“ und „Prognosewerte“ treffen auf die Technische Analyse zu. Kein Wunder also, dass der EMA vielfache Anwendung findet.

Berechnung

Hier die Formel für die Berechnung des EMA:

Wobei gilt:

SF = „smoothing factor“ = exponentieller Gewichtungsfaktor oder auch Glättungsfaktor

C = Close

n = Anzahl der Perioden

Wer diese Formel mit mathematischer Muße betrachtet, stellt Folgendes fest:

Erstens:

Es ist eine Gleichung mit zwei Unbekannten – und damit unlösbar.

Der EMA von heute (= EMAt) und der EMA von gestern (= EMAt-1) sind unbekannt. Um diese Gleichung zu lösen, muss eine der beiden Unbekannten durch eine bekannte Größe ersetzt werden.

Noch ein Blick in den Murphy (Seite 205, 3. Auflage 2006) da steht „… beinhaltet die Formel alle verfügbaren Kursdaten. …“ Wenn alle Kursdaten herangezogen werden gibt’s folgendes Dilemma: Wenn t der allererste Tag der Kursreihe ist, welcher Tag ist dann t-1? Ein „gestern“ gibt’s dann logischerweise nicht.

Aber auch dafür gibt’s eine Lösung: Für den allerersten Tag, t=1, gilt, dass der EMA1 gleich dem Close1. Damit ist eine Unbekannte durch eine bekannte Größe ersetzt. Und eine Gleichung mit einer Unbekannten ist lösbar.

Sieht in Formelsprache so aus:

Für den allerersten Tag der Zeitreihe, t = 1, gilt:![]()

Für alle weiteren Folgeperioden, also t > 1, gilt dann:

Zweitens:

Mit „Anzahl der Perioden“ wird nicht angegeben, über welchen Zeitraum der EMA berechnet wird, sondern der Glättungsfaktor. In die Berechnung des Glättungsfaktors fließt die Periode ein. Angenommen, wir geben 21 Perioden ein, dann beträgt der Glättungsfaktor (2 / (21+1)) = (2 / 22) = 0,091. Bei 55 Perioden beträgt der Glättungsfaktor (2 / (55+1)) = (2 / 56) = 0,036

Daraus folgt: Je kleiner die Periode n, desto dichter schmiegt sich der EMA an den Kursverlauf. Je größer die Periode n, desto größer ist der Abstand zum Kursverlauf.

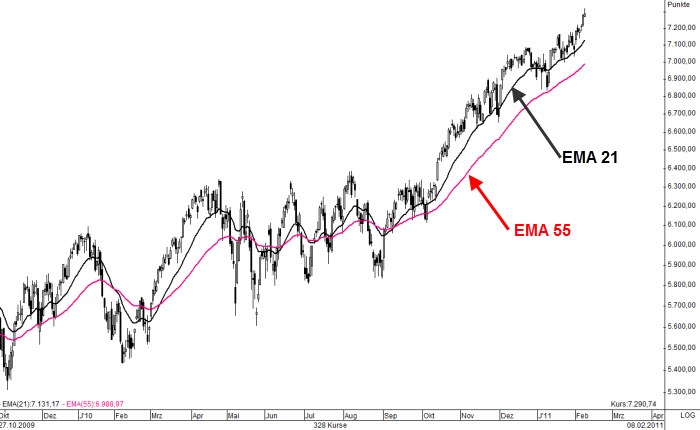

In Abbildung 1 der DAX mit zwei EMA’s, in schwarz dem 21er EMA und in rot der 55er EMA.

Interpretation

Auch beim EMA gilt:

Ein Kaufsignal wird erzeugt, wenn der Kurs den EMA von unten nach oben kreuzt.

Ein Verkaufssignal wird erzeugt, wenn der Kurs den EMA von oben nach oben kreuzt.

Problematik

Gleitende Durchschnitte sind Trendfolger, die immer in Kombination mit anderen Methoden angewendet werden sollen. Für Seitwärtsphasen (= trendlose Zeiten) sind sie ungeeignet, es werden zuviele Fehlsignale erzeugt.